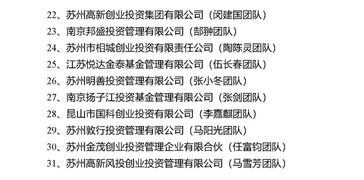

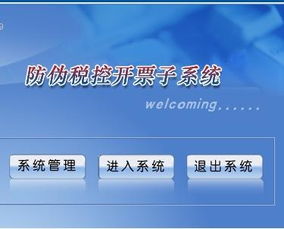

开票技术维护费是指企业为维护税控系统正常使用而支付的技术服务费用。自2016年1月1日起,企业购买税控系统专用设备(包括分开票机、税控收款机、税控器、报税盘等)后,支付的技术维护费可以在增值税应纳税额中全额抵减。

(一)购入税控系统专用设备

1. 借:固定资产贷:银行存款

2. 借:应交税费——应交增值税(减免税款)贷:营业外收入

(二)支付技术维护费

1. 借:管理费用贷:银行存款

2. 借:应交税费——应交增值税(减免税款)贷:管理费用

(一)科目核算

1. 购入税控系统专用设备时,按实际支付的金额借记“固定资产”科目,贷记“银行存款”科目。抵减增值税应纳税额时,借记“应交税费——应交增值税(减免税款)”科目,贷记“营业外收入”科目。

2. 支付技术维护费时,按实际支付的金额借记“管理费用”科目,贷记“银行存款”科目。抵减增值税应纳税额时,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目。

(二)报表披露

在利润表“营业利润”项目下增设“减:营业外收入——减免税款”项目,反映企业因购入税控系统专用设备而抵减的增值税应纳税额。在现金流量表附注中,将“收到其他与经营活动有关的现金”项目改为“收到其他与经营活动有关的现金(减:减免税款)”项目,披露企业收到的减免税款金额。

(一)技术维护费的抵减范围仅限于价税合计部分,不包括设备本身的价款。(二)企业应在取得税务机关颁发的外出经营活动税收管理证明后,向主管税务机关申请退还外出经营企业缴纳的增值税。(三)企业应在取得主管税务机关审核批准的企业进项税额抵扣备案表后,方可将当期发生的进项税额进行申报抵扣。

头条

头条 头条

头条 头条

头条 头条

头条 头条

头条 头条

头条 头条

头条 头条

头条 头条

头条 头条

头条